学习及掌握到的数学知识为基础,结合相关金融理论与实例,对数学模型在金融市场中的应用展开分析,主要介绍了证券投资组合模型、资本资产定价模型的构建与应用。

学习及掌握到的数学知识为基础,结合相关金融理论与实例,对数学模型在金融市场中的应用展开分析,主要介绍了证券投资组合模型、资本资产定价模型的构建与应用。

关键词:数学模型;金融市场;证券投资组合模型

前言

我们在高中学习阶段,所接触到的数学知识与计算机知识,是金融数学模型的构建与应用的必要内容。我们知道,金融市场当中的交易与投资,是相关金融业务当中的核心环节,若要将投资人手中的资金流,匹配到适合的产品上,必然需要利用一些科学的预测与评价手段,有效降低投资风险。而数学模型的应用对提升投资决策方案的可行性与可靠性具有重要意义。

一、金融数学概述

金融数学也常被称为数理金融学,主要内容就是利用多样化的数学工具,对一些金融现象展开深入的研究与分析,同时可利用数学模型,明确金融活动当中的内在联系,有效利用这些联系,即可对现实金融活动做出可靠指导。笔者查阅了大量的文献、资料,对目前金融数学的研究与应用水平进行了归纳,主要利用数学知识与计算机技术,将两者进行有机结合之后,即可直接运用到相应的金融领域,以商业银行为例,其中的工作人员常利用数学模型来辅助管理决策、风险防范等工作,这使得相关工作质量有明显提升。

数学模型的应用,还能在一定程度上,对一些金融业务的相关收益、耗用成本、占用资金等进行有效预测与分析;综合多种数据信息,以客观存在事实规律为依据,对客户行为进行相对准确的评价,由此可以为一些高端客户,制定个性化服务,有效提升数学模型在金融市场当中的现实意义。

二.数学模型在金融市场中的应用分析

(一)证券投资组合模型的构建与应用

证券投资组合模型的构建应基于投资组合理论,投资组合理论的提出者,美國经济学家马考维茨也凭此获得了诺贝尔经济学奖。这一理论最初的适用对象为证券产品,在明确单支证券的收益与风险的基础上,借助概率论,构建投资组合模型,能够显著降低金融风险。

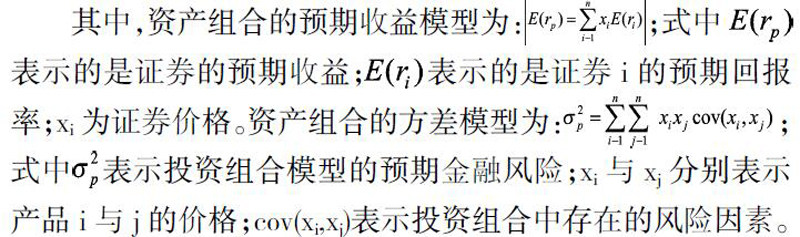

其中,资产组合的预期收益模型为: ;式中

表示的是证券的预期收益; 表示的是证券i的预期回报率;xi为证券价格。资产组合的方差模型为: ;式中 表示投资组合模型的预期金融风险;xi与xj分别表示产品i与j的价格;cov(xi,xj)表示投资组合中存在的风险因素。

模型当中,以证券的价格为随机变量,利用证券价格的数学期望,对证券收益进行有效刻画;同时利用方差,也就是波动性度量指标,对金融风险进行有效刻画[1]。若遇到具有不同收益风险的证券投资组合,其收益就是相关证券收益的加权平均;其风险则需要综合单支证券风险,及各单支证券之间的相关性进行有效分析。

在证券投资组合模型的应用过程中,方差的作用就是对投资组合的风险进行有效说明,方差越大,则该投资组合的实际收益与预期收益之间的波动性也就越大,即投资风险较大。由此,利用数学模型对证券风险与收益之间的关系进行有效阐述,投资人可重新考虑高风险的投资行为,或适当调整投资组合。

证券投资组合模型,利用简单且直观的方式,即均值——方差进行表述,是对现代金融市场当中,分散化投资理念的一种有效支持,对提升相关金融投资有效性具有重要意义。

(二)资本资产定价模型的构建与应用

在金融市场当中,另一种被广泛应用的数学模型,资本资产定价模型,在各方面也都显示了较高的应用价值。资本资产定价模型简称CAPM,该模型的创始人是威廉?夏普和约翰?林特纳,构建这一模型的主要目的,是对证券市场价格的确定进行有效研究。该模型的构建与应用,需要综合金融市场上的所有产品的市值,形成投资组合,并使其成为市场组合;进而基于市场组合的风险,明确相关资产或投资组合的价格与风险。

CAPM的表达公式为: 。

式中的E(ri)表示的是资产i的预期回报率;rf表示无风险利率;βim是Beta系数,用于表示资产i的系统性风险,该系数的大小受限于资产组合与市场组合之间的相关性;E(rm)-rf表示的是市场风险溢价,也就是预期市场回报率与无风险回报率之间的差值,而E(rm)就为预期市场回报率。

资本资产定价模型的应用,需要明确模型本身所具有的一些特征与特点。首先,对模型进行观察能够发现,任一投资组合相对于无风险收益的溢价,与市场组合相对于无风险收益的溢价,呈现为正比例关系,其中资产组合与市场组合的相关性,即为比例系数[2]。由此可知,当资产组合与市场组合的相关性较大时,该资产组合的风险溢价,将呈现为近似于市场组合风险溢价的状态。

资本资产定价模型属于一种线性模型,能够十分直观、清晰的说明收益与风险之间的关系。模型在构建过程中,还引用了马克思主义经典政治学的部分理论,资产价值的波动将对资产价格产生直接影响,将其细化为相关性,即可用于刻画资本资产定价风险,这对现阶段以及后续金融市场当中的资本定价,都具有较高的现实意义。通过这一模型能够对相关金融风险进行较为可靠的衡量,并进一步帮助投资者判断风险与收益的相对大小。

数学模型在金融市场当中的应用,应考虑到模型本身的一些风险,以信用风险为例,由于从金融市场当中获得的数据资料往往是有限的,由此筛选出的模型参数的可靠性,也就会相应降低,这就导致数学模型应用后,形成了一定的模型风险。从这一角度出发,可在应用数学模型之前,有效评估模型的风险,确保其能够满足实际金融业务需求以及金融市场的规范要求;并对模型的计算变量预测值和实际值进行对比检查,控制模型参数尽量切合实际、真实。通过控制数学模型本身的可靠性,即降低模型的风险,能够使其在金融市场中的应用价值得到进一步提升,有效降低金融市场、金融交易与投资的整体风险。

结束语

综上所述,探究数学模型在金融市场中的应用,对提升金融投资的准确性、维护金融市场的稳定运行,能够起到重要作用。通过相关分析,有效构建、适当应用数学模型到金融市场的各个环节,能够显著降低金融投资与产品交易风险,拓展数学模型在金融市场上的应用范围,能够进一步促进互联网金融的发展。在未来的学习生活中,我将以金融数学为主要方向,更加认真的学习数学知识,以期降低数学模型本身存在的一些风险,提升其应用价值。

参考文献:

[1]廖赫精.金融工程学的数学模型与方法分析[J].科技视界,2017(13):159.

[2]苏有菊.金融市场收益率离散数学模型及其定性分析[J].普洱学院学报,2016,32(06):37-38.