学习和借鉴国外的研究成果及其经验,之后的研究由于广义虚拟经济研究的深入发生了很大变化,许多研究中开始考虑虚拟价值形式,但这方面的研究相对较少,至今未形成比较一致的意见。因此,本文试图引入广义虚拟经济理论,从虚拟价值视角,利用投入产出模型研究企业能耗排污的环境责任测度方法,探索测度企业排污环境责任大小并据此制定相应政策,促进企业节能减排的有效途径。

学习和借鉴国外的研究成果及其经验,之后的研究由于广义虚拟经济研究的深入发生了很大变化,许多研究中开始考虑虚拟价值形式,但这方面的研究相对较少,至今未形成比较一致的意见。因此,本文试图引入广义虚拟经济理论,从虚拟价值视角,利用投入产出模型研究企业能耗排污的环境责任测度方法,探索测度企业排污环境责任大小并据此制定相应政策,促进企业节能减排的有效途径。

二、环境责任价值投入产出度量模型的构建

(一)考虑虚拟价值投入产出表的构建

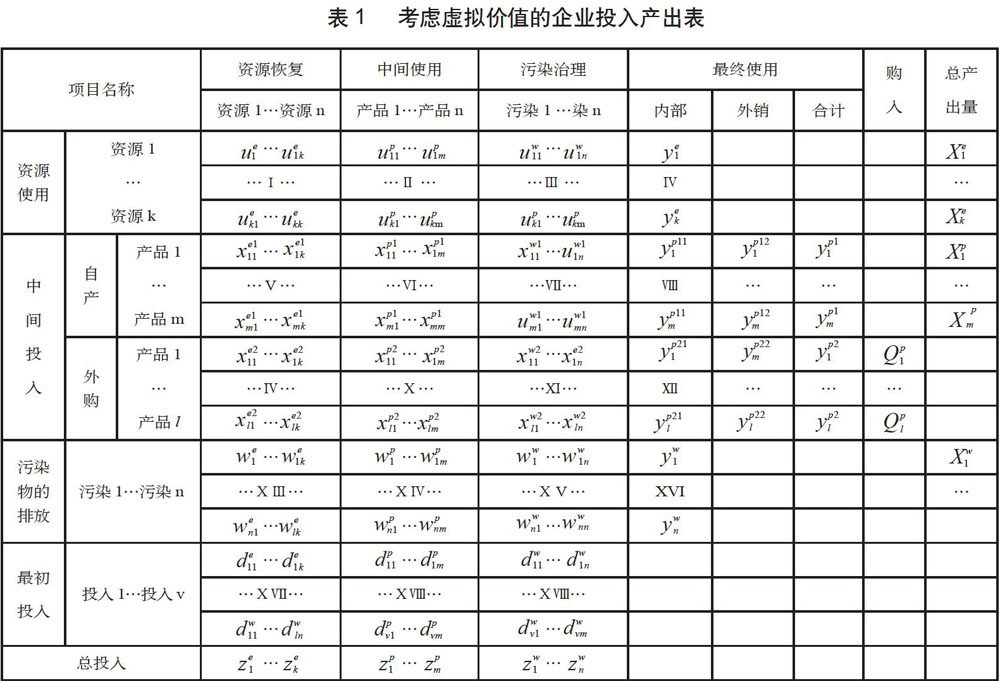

企业能耗排污的环境责任测度有多种方法,由于环境责任是企业生产过程能源消费排污的结果。因此,本文试图利用投入产出模型,经过对传统投入产出模型进行改进,将企业生产过程能源消费排污的环境责任作为非期望产出处理,就可以利用改进的投入产出模型实现对企业排污环境责任的有效测度。投入产出方法是由美国经济学家列昂惕夫(W.Leontief,1931)最早提出并使用的一种定量分析模型。为了全面、有效地测度企业能源消费排污的环境责任,在传统的投入产出模型中,增加环境污染治理投资的投入要素,同时将环境污染损失作为非期望产出要素,这样就在利用投入传出模型测度企业能源消费环境责任测度过程中考虑的虚拟价值,从一个新的角度实现了对环境责任的有效测度。根据以上研究思路,在经典投入产出表的基础上,修正投入产出表中的投入要素和产出要素,构建考虑虚拟价值的投人产出表,这个新型的投入产出表的结构及其主要内容框架详见下表。

这个修正的投入产出表充分考虑了企业外部因素对内部生产过程的影响,其中将虚拟价值损失作为重要的非期望产出要素,这是广义虚拟经济理论在企业能源消费排污的环境责任测度中的应用,区别于传统的环境责任测度方法。

(二)考虑虚拟价值企业投入产出表的修正

企业产生过程中能源消费排污的环境污染治理以及环境责任确定是一项复杂的系统工程,为了有效地测度企业能耗排污的环境责任,应尽量排除无关因素的影响。因此,需要对以上的投入产出模型进行适当的简化。考虑到我国目前实务中实行的资源补税制度和排污权交易制度向排污企业征收的环境污染治理费用远远低于环境污染治理实际需要的费用,大多的环境污染治理费用需要国家补贴。因此,投入产出表中的资源恢复和环境治理成本选择实际投入,这样可以避免企业能源消费排污的环境责任测度不会被低估,保证企业环境污染治理有足够的资金。根据以上思路,为了便于计算将原投入产出表中的实物量考虑相应的价格转化为价值型,构建价值型投入产出表的结构及其内容框架如下:

这就是考虑虚拟价值企业价值型投入产出表的修正格式,突出环境治理及其虚拟价值,便于对考虑虚拟价值企业排污环境责任的有效测度。

(三)修正投入产出表均衡关系模型

根据考虑虚拟价值的价值型投入产出修正表的结构,利用表中两列三行的变量关系确定相应的均衡关系模型,总投入关系包括:环境恢复的总投入和生产过程的总投入;总产出关系包括:环境治理降耗总产出、自产产品总产出和外购商品总购人,主要均衡关系模型如下:

1.环境治理降耗价值的均衡关系模型

根据企业投入产出原理,环境治理降耗价值应等于环境恢复的降耗价值与中间使用的降耗价值和最终使用的降耗价值之和,依据这一平衡关系确定环境治理降耗相应的均衡关系模型结构如下:

2.自产产品的均衡关系模型

根据投入产出原理,自产产品的价值应等于环境治理降耗使用的自产产品价值与中间使用的自产产品价值和最终使用的自产产品价值之和,依据这一平衡关系自产产品的总产出价值模型可以表示为:

3.外购产品实物均衡关系模型

根据投入产出原理,外购产品价值总额应等于为环境治理降耗外购的产品价值与生产过程使用的外购产品价值和最终使用的外购产品价值之和,依据这一平衡关系外购产品的总价值模型可以表示为:

4.环境恢复货币价值均衡关系模型

根据投入产出原理,环境恢复的总投入价值应等于所在列所有要素價值之和,即环境恢复的总投入价值应包括:环境恢复投入的降耗价值、环境恢复投入的自产产品价值、环境恢复投入的外购商品价值以及环境恢复的最初投入价值。环境恢复货币价值均衡关系模型可以表示为:

5.产品生产货币价值均衡关系模型

根据投入产出原理,生产过程的总投入价值应等于所在列所有要素价值之和,即生产过程的总投入价值应包括:中间使用的降耗价值、中间使用的自产产品价值、中间使用的外购商品价值以及中间使用的最初投入价值。产品生产的货币价值均衡关系模型可以表示为:

以上是考虑虚拟价值投入产出修正表中的主要均衡关系模型,这些模型反映了投入产出表中各变量之间的价值均衡关系,利用这些均衡关系模型,可以实现对企业能耗排污的环境责任进行有效测度,确定排污企业应承担的环境责任。

(四)企业排污环境责任测度模型的构建

企业能耗排污的环境责任包括环境治理责任和环境改善责任两部分,下面根据投入产出表中各变量之间的关系以及均衡关系,确定两种环境责任的测度模型。

1.企业环境治理责任测度模型

在企业生产过程中,环境治理责任包括已经履行的环境治理责任和尚未履行的环境治理责任两部分。已经履行的环境治理责任等于企业环境恢复的总投入,这部分环境治理责任实际上是企业排污造成环境污染,对环境污染进行治理的总成本,如果企业通过环境治理将环境恢复到污染前的水平,也就是真正实现了环境污染的恢复,那么这时环境污染治理的总成本就是企业已经履行的环境治理责任,用EGRil表示,这部分环境治理责任测度模型为:

企业在生产过程中应承担的环境治理责任,除了已经履行的环境治理责任以外,还包括尚未履行的环境治理责任。如果不考虑环境质量提高的要求,企业应承担的环境治理责任应为环境治理降耗的总产出,由于企业经营状况的差异,产出质量具有不确定性,实际上这个指标只是企业应承担的环境治理责任一部分,在充分调查的基础上可以确定环境污染治理达到污染前环境质量水平企业实际环境治理降耗总产出作占的比率,这个比率用βi,i为过程或產品序号,那么企业环境污染应承担的治理责任应为Xih/βi。如果用EGRi2表示企业再生产过程中排污造成的环境污染尚未履行的环境责任,那么有:

如果用EGR表示企业生产排污应承担的环境治理责任,那么企业应承担的环境治理责任应包括已经履行的环境治理责任与尚未履行的环境治理责任之和,用公式表示为:

2.企业环境改善责任测度模型

环境改善责任是指由于经济发展以及区域环境质量提升等原因对企业所辖的环境提出的环境质量提升的要求。这部分环境责任的大小取决于企业环境污染治理投入的状况以及企业周围环境质量的状况,也就是要求企业所处区域的环境质量要达到或超过所在区域周围的环境质量水平,与周围环境质量相协调。如果企业应承担的环境改善责任用EIR表示,根据以上对环境改善责任的分析,这部分责任应包括环境治理投资增长应承担的环境改善责任(EIR1)以及“三废”差额排放应承担的环境改善责任(EIR2)两部分,若补考其他方面的影响因素,则有:EIR=EIR1+EIR2。实际上,这两部分环境改善责任的计算是十分困难的,为了简化计算,又能够比较准确反映环境改善责任的测度要求,以环境治理责任为基础,考虑EIR1主要取决于GDP增长和环境治理投资增长,本文考虑利用二者的平均增长率(VIR)计算EIR1;由于工业生产的三废主要是废水、废气和废渣,利用这三项指标的平均增长率(VIR)来计算EIR2,如果企业应承担的环境改善责任用EIR表示,则有:

3.企业能耗排污的环境责任测度模型

根据以上的分析结果,企业能耗排污的环境责任应包括:环境治理责任和环境改善责任两部分内容。环境治理责任包括:已经承担的环境治理责任和尚未承担的环境治理责任两部分,这部分环境治理责任可以利用公式(8)进行测度;企业应承担的环境改善责任包括:经济发展及环境治理投资增长应承担的环境改善责任和生产过程中“三废”超额排放应承担的环境改善责任,这部分环境改善责任可以利用公式(9)进行测度。如果利用ER表示企业能耗排污的环境责任,综合考虑环境治理责任和环境改善责任,则有:

以上研究了企业能耗排污的环境责任测度模型,利用这个模型和企业的产值增长率、环境治理投资增长率、“三废”排放量增长率以及相应的投人产出表资料,就可以比较方便地测度出目标企业能耗排污的环境责任。

三、投入产出环境责任测度模型的应用

(一)基础资料

为检验以上构建企业能耗排污的环境责任投人产出测度模型的有效性,选择江苏H集团公司为目标企业进行测度检验,假设江苏H集团公司有A、B两种自产产品,企业生产需要外购原材料和能源,环境治理降耗、环境恢复和生产中间使用均分为两个相互独立的阶段,最终使用假设只有基建和外销两种形式,最初的投入主要包括:折旧费用、人工费用、期间费用和其他费用四项内容。通过调研确定该集团公司环境污染的恢复程度可以达到85%,根据公司相关报表以及现场调查确定2017年考虑虚拟价值的投入产出修正表相关资料详见表3a

(二)企业排污环境责任的测度

1.环境治理责任的测度

根据研究设计,江苏H集团公司生产排污的环境责任包括环境污染治理责任和环境改善责任两部分。先来测度该公司的环境治理责任。根据投入产出表的相关资料,公司已经履行的环境责任为:EGRi1=777.11+736.64=1513.75万元。公司尚未履行的环境责任为:(946.05+900.14)/0.85-1513.75=658.24万元。因此,确定江苏H集团公司应承担的环境责任为2171.99万元。

2.环境改善责任的测度

根据以上研究的结果,可以利用区域产值增长率、区域环境治理投资增长率以及企业“三废”的排放量增长率来估算区域内生产企业能耗排污的改善责任。江苏H集团公司坐落于南京市某高新技术开发区,利用该高新技术开发区总产值以及环境污染治理投资的相关资料以及江苏H集团公司“三废”排放量的相关资料,整理取得2010-2017年江苏H集团公司环境改善责任测度基础资料如表4所示。

根据以上研究结果,应先计算江苏H集团公司所在高新技术开发区产值和环境治理投资的平均增长率,计算结果为7.98%;然后计算江苏H集团公司“三废”排放的平均增长率,计算结果为4.78%。因此,可以测度公司环境改善责任为2171.99(7.98%+4.78%)=277.15万元。

3-环境改善责任的测度

根据以上研究结果,江苏H集团公司排污的环境总责任为环境治理责任与环境改善责任之和,即环境总责任应为:2171.99+277.15=2449.14万元。根据以上计算结果,江苏H集团公司应承担的环境治理责任为2171.99万元,已经承担环境责任1513.75万元,还有尚未承担的环境责任658.24万元;江苏H集团公司应承担的环境改善责任为277.15万元,这部分环境责任也尚未承担。因此,江苏H集团公司尚未承担的环境责任为:658.24+277.15-935.39万元。

四、结论与建议

为探索企业能耗排污的环境责任测度方法,本文引入投入产出表,并对经典的投入产出表进行了改进,增加了环境恢复价值和环境治理降耗价值等虚拟价值形式,最终形成了考虑虚拟价值的投入产出修正表,根据投入产出表的勾稽关系,构建了企业排污环境责任测度模型,将企业能耗排污的环境责任区分为:环境治理责任和环境改善责任,并分别构建了相应的测度模型,利用江苏H集团公司以及南京某高新技术开发区的相关统计资料进行了环境责任测度的应用研究,确定了江苏H集团公司应承担的环境责任总价值为2449.14万元,已经承担环境责任1513.75万元,尚未承担环境责任935.39万元。本文的研究成果,对于指导企业测度应承担的环境责任、帮助政府有关部门制定相关政策以及测算环境治理补偿标准等具有重要的现实意义。虽然本文的研究证明了企业能耗排污的环境责任投入产出模型具有很高的实用性和有效性,但由于本文的研究受到很多不利因素的制约,对研究结果具有一定的制约性;另外,受研究条件以及个人能力的限制,本文的研究结果还存在着许多不足,需要后续的研究者,探索更为有效的测度方法,选择其他差异性的应用案例进行检验,不断提高企业能耗排污的环境责任测度方法及其应用的效果。

参考文献:

[1]Oliver Sheldon.The philosophy of Management[M].Sir Isaac Pitman and Sons Ltd,1924.

[2]E Merrick Dodd.For Whom Are Corporate Managers Trustees?[J].Harvard Law Review,1932,45(8):1365-1372.

[3]Ayres R U,Kneese A V.Production,Consumption and Externalities[J].American Economies Review,1969,59(3):282-297.

[4] Roberts M J,Spence A M.Event Charges and Licenses under Uncertainty[J].Journal of Public Economics,1976,5(2):193-208.

[5]Jeffery Sonnefeld.Measuring Corporate Performance[J].Academy of Management Proceedings,1982,(6):7-11.

[6]Moledina A A,Coggins J S,Polasky S,et al.Dynamic Environmental Policy with Strategic Firms:PricesVersus Quantities[J].Journal of Environmental Economics and Management,2003,45(2),356-376.

[7][7]Hubert Bocken.Financial Guarantees in the Environmental Liability Directive:Next Time Better.EuropeanEnvironmental Law Review,2006(1):13-32.

[8][8]Lenzen M,J Murray,F Sacb,T.Wiedmann.Shared Producer and Consumer Responsibility Theory andPractice[J].Ecological Economics,2007,61(1):27-42.

[9]Rodrigues J,T Domingos.Consumer and Producer Environmental Responsibility:Comparing Two Approaches[J].Ecological Economics,2008,66(2-3):533-546.

[10]Walker K,Wan F.The harm of symbolic actions and green-washing:corporate actions and communications onenvironmental performance and their financial implications[J],Journal of Business Ethics,2012,109(2):227-242.

[11]Kilian T,Hennigs N.Corporate social responsibility and environmental reporting in controversial industries[J],European Business Review,2014,26(1):79-101.

[12]Trumpp C,End R ikat J,Zopf C,et al.Definition,conceptualization,and measurement of corporateenvironmental performance:a critical examination of a multidimensional construct[J],Journal of Business Ethics,2015,126(2):185-204.

[13]陈国阶.科学技术的环境责任[J]环境管理,1984(12):1-2.

[14]耿进.论我国环境管理方式的变迁1].中国环境管理,1997(8):18-20.

[15]詹小虹,张晓然.国家的环境责任[J].生态经济,1999(10):63-64.

[16]王干,鄙斌.论环境责任保险[J].华中科技大学学报(社会科学版),2001(8):33-36.

[17]林左鸣.虚拟价值引论——广义虚拟经济视角研究[J].北京航空航天大学学报(社会科学版),2005(9):21-25.

[18]林左鸣,吴秀生.虚拟价值的人类活动论依据[J].北京航空航天大学学报(社会科学版),2006(3):43-50.

[19]程碧波.虚拟经济的价值分析[J].商业时代,2009(10):66-67.

[20]尹国平.广义虚拟经济视角下的财富、价值与生活[J].北京航空航天大学学报(社会科学版),2010(3):62-65.

[21]赵天燕,孙涛,郭文.企业环境责任度量一基于绿色投入产出的视角[J].技术经济,2013(10):87-92.

[22]孙涛,赵天燕.企業排污的环境责任测度及其应用研究[J].中国人口.资源与环境,2014(5):102-108.

[23]陆小成,冯刚.广义虚拟经济视域下低碳创新驱动价值研究[J].广义虚拟经济研究,2015(9):65-71.

[24]余澳.基于中美典型个案的企业环境责任规制比较[J].财经科学,2016(8):84-92.

[25]何昊,黎建新,刘洪深.企业环境责任活动与消费者评价一行业环境污名的影响[J].财经经纬,2017(11):93-98.